欧美日韩国产精品

热点资讯

壁仞解围, 一场手艺长征路

发布日期:2026-01-03 15:06 点击次数:155

年关将至,国产GPU阵营,接踵走到了聚光灯下。自摩尔线程、沐曦股份不绝上市后,壁仞科技近日亦通过港交所聆讯,将于2026年1月2日挂牌往复,距离上市仅一步之遥。

据悉,按最高刊行价测算,壁仞科技这次IPO磋议募资金额约44亿元。在此之前,外界对这位芯片玩家的估值,约为160亿元驾御。

至此,“国产GPU四小龙”中,已有三家完成或行将完成老本化程度,仅剩燧原科技处在IPO开采阶段,蓄势待发。

这一刻,并不倏得。成就于2019年的壁仞科技,从“能不成作念出来”,到“有莫得东谈主用”,再到“是否能站上更高的台阶”,简直完满地履历了国产算力叙事的几次转向。中间,其胁制苦战,最终在七年之后,站在了港交所眼前。

七年,常被用来指代一段研究的拐点,但在GPU这么的长周期产业里,七年既不漫长,也谈不上疲顿。因此,对壁仞科技而言,上市巧合仅仅漫万古期轴的一个节点——简直的叙事,仍在上前。

一家非典型的GPU公司

2019年,其后被反复吊祭。

对科技语境而言,亦是如斯,那一年手艺迭代相配安宁——云策动完成基础枢纽化,数字化转型涌起,AI走出实验室,在语音识别、自动驾驶、策动机视觉等场景中铺开,并缓缓向产业叙事的中心挪动。

亦然在这一年,张文成就了壁仞科技。

对一位曾活在法律与投资行业的东谈主而言,投身芯片行业无疑是一次跨界;更而且,不同于那些对准短期场景,渴慕尽早出获利的玩家,壁仞科技选拔了一条更底层,也更难的阶梯——高性能通用GPU。

这个绝顶,决定了壁仞不会是一家“轻快”的公司。

高性能GPU意味着耐久干涉,既烧钱、又烧时期,还濒临着极大的不细目性——更像一门粗重的工程,而不是一门生意。

张文对此似乎并不避让,他对芯片的一语气亦非“先作念出来,再渐渐变好”,而是反过来——先把问题放到迷漫难的位置,再看谁现象一同去解。

波折自己是一种筛选,指标若不够挑战性,劝诱来的只会是实践者;而当梦念念迷漫伟大,时常能简直聚首顶尖东谈主才。

因此,壁仞早期,张文更像一个信奉先东谈主后事的攒局者,奔赴各大城市观看业内大牛,阐发我方对“中国GPU”的愿景——与其在手艺上越俎代庖,不如为最懂手艺的东谈主留出迷漫大的空间。

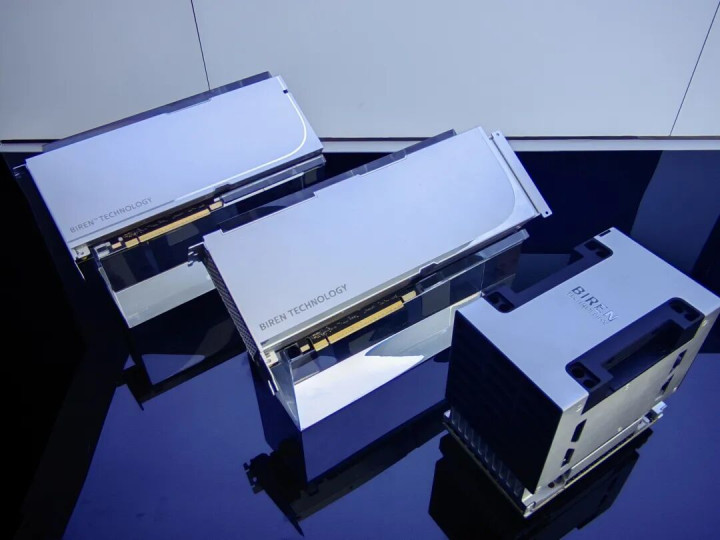

在此布景下,以洪洲、焦国方为代表的行业大牛,接踵加入壁仞科技,最终,一支颇具训戒的硬核班底缓缓成型。招股书骄气,当今壁仞科技研发东谈主员占比进步大略,累计领有600余项专利。

除却来时路,让壁仞显得“非典型”的,亦有着其敌手艺旅途的合座判断。

过往,在GPU这么高度老到的产业中,最难撼动的从来不是某代家具,而是背后的惯性。对其后者而言,沿着既定阶梯追逐,难度可念念而知。

壁仞选拔尽可能绕开这条路,通过全栈自研,尽可能顾问图形管线,并将元气心灵干涉于云霄、大限度并行策动、LLM场景。比拟之下,另一位明星玩家摩尔线程,走的则是全功能GPU阶梯。

与此同期,壁仞亦将更先进、远期的手艺旅途纳入视线与欺骗——从已然齐全的芯粒(Chiplet)封装手艺,到3D堆叠、CPO等还未全然老到的决策,王人被其纳入了潜在的选拔。

这是典型的翻新者后发逻辑——当既有巨头被老到生态牵制,莫得历史包袱的新玩家,反而领有义无反顾押注新旅途的目田。

另一方面,手艺旅途再亮眼,终究需要选择商场的老到。

可是,一个新GPU要撼动行业,弥远绕不开一个先有鸡,如故先有蛋的施行问题——一款芯片要老到,必须履历迷漫万古期的使用、考证,裸露并成就Bug。这照旧过,光靠芯片玩家我方,很难完成。

毕竟,芯片很难在阻滞环境里,通过穷举测试消释扫数情况。许多问题,唯有在真实业务、真实压力下才会闪现。

问题在于,曩昔,客户大多也劳动着收尾、盈利的压力,尚在测试中的样片,时常很难被简直“用起来”。而莫得迷漫多的用户测试,就很难打磨出老到的家具;而家具尚未全然老到,又很难让更多用户买单。

在曩昔很长一段时期里,这个“先有鸡如故先有蛋”的问题,并莫得现成谜底,只可靠更宏不雅的力量推进。但最近几年间,变嫌已然发生。

从“试用”到“使用”

生物演化中,环境越是巨变,越能催生出新物种。而在AI赛谈巨变确当下,需求侧的变化,相通变嫌了过往的逻辑链。

跟着ChatGPT引爆AI波涛,大模子训导需求陆续爆发,算力成为诸多玩家的镣铐。

曩昔,“先有鸡如故先有蛋”之是以深沉,在于考证成本高、使宅心愿弱;而当算力需求变得越来越结识、越刚性,客户当然更现象“先用起来再说”。

这为国产GPU玩家掀开了切口。在此前提下,壁仞科技也好,其他国产GPU玩家也罢,此前扫数的蓄势巧合王人将开释为撼动行业的力量。

招股书骄气,2023年头,壁仞科技首款家具BR106齐全量产,指向AI训导和推理;2024年,基于归并架构的BR110相通齐全量产,并指向角落及云推理——场景层面,二者均紧紧扣住了AI。

芯片落地,生意化施展当然同步伸开。

在量产之前,壁仞科技的收入简直不错忽略不计。招股书骄气,2022年,壁仞科技全年营收仅为50万元。

而跟着量产启动,其生意化施展可谓突飞大进——2023年营收增至6200万元,2024年进一步扩大至3.37亿元;2025年上半年,壁仞科技延续了增长趋势,营收由旧年同期的3930万元训导至5890万元。

就营收限度而言,壁仞科技当今仍稍逊色于沐曦股份、摩尔线程等国内友商。但这一相反,更多源于其所选拔的旅途自己——朝上聚焦,时常意味着更长的考证周期,以及较缓的生意化节拍。亦因如斯,若家具得回平凡认同,所开释的弹性巧合也将更为充沛。

壁仞科技客户结构的演变,恰是这一逻辑的体现。

2023年,其客户自身限度广博较小,采购更多停留在“试用”层面;而一年后,其客户缓缓转向特定行业中的起初参与者——行业信任正在快速积淀。

此外,据招股书骄气,规则2025年底,壁仞科技手捏24份未完成订单,总价值约8.218亿元东谈主民币;另有5份框架销售契约及24份销售合同,共计总价值约12.407亿元——在国产GPU尚未大限度生意化的今天,这么的订单储备,已相配可不雅。

另一方面,过往,AI芯旋即常需要体系化托福,因此壁仞科技推出了壁砺系列整机家具,从而邻接需求。而自本年以来,壁仞科技似乎正在尝试新的业态,即策动集群租出。

据悉,壁仞策动集群租期频繁为一年,合座肖似云服务——过往,客户若要自建策动集群,除了硬件采购自己,还需承担戒备与后续升级的隐性成本;而透过租出,其客户无需过多成本,便能体验、考证国产GPU,从而为后续更大的互助埋下伏笔。

2025年上半年,壁仞科技通过策动集群租出服务,齐全了70.7万元的收入。

一言以蔽之,现阶段,对壁仞科技以偏激他国产GPU玩家而言,生意化王人是其成长自己的一部分。诚然数亿的营收限度,金额自己并不算大,但兴趣兴趣要紧——阐明行业对国产GPU、算力已介入真实场景,产生真实付费需求。哪怕限度尚小,亦然趋势的驱动。

比盈亏更进击的事

在某些行业,要念念先赚一笔小钱,得先花光一大笔大钱,芯片赛谈尤其如斯。

回看壁仞科技的财务轨迹,自初度齐全营收以来,营收虽扶摇直上,但损失并未因此消除。

招股书骄气,2022年到2024年,及2025年上半年,壁仞科技区别损失14.743亿元、17.44亿元、15.381亿元、16.005亿元。合座来看,曩昔三年半,壁仞科技累计损失已进步63亿元。

数字看似“毛骨悚然”,但在烧钱换改日的高性能芯片行业,这不外是常态——壁仞科技63亿元的损失中,进步一半孝顺给了研发干涉,即即是在生意化跑开后,其研发干涉仍远高于营收自己。

换言之,这不是一家“还没来得及盈利”的公司,而是一家“仍在为改日付费”的公司。

据悉,壁仞科技在家具演进上,已锁定后续三代家具——用于云训导及推理的BR20X,瞻望将于2026年落地;BR30X(云训导与推理)与BR31X(角落推理)亦已同步纳入磋议,指标2028年上市。

对许多创业公司而言,这巧合是最难受的一段时期,但壁仞科技则否则。据悉,自成就以来,壁仞科技的融资道路相配获胜,背后站着启明、IDG、高瓴等知名机构,亦有国资加持。

招股书骄气,规则2025年10月31日,公司现款类钞票结余为32.88亿元东谈主民币;而若计入全部IPO募资净额(40.367亿港元),则能保管66.8个月的运营——而这,已然消释了其改日两代以至更多代家具的研发、上市周期。

归根结底,回望壁仞科技曩昔几年的征途,其身上烙迹着国内手艺冲突的广阔陈迹。而对这批国产GPU厂商而言,上市敲钟绝非绝顶,而是另一轮长跑的着手。

前线,既有手艺攻关的孤苦,也有老本商场的摇风骤雨,更有滔滔上前的期间大潮——这背后,将是大王人家公司一谈把中国芯抬上更高阶的期间协力。

正如古语所言:“积力之所举,则无不堪也。”在期间急流中奋楫者,当如是。

上一篇:手机厂商再遭暴击: 中芯、台积电等芯片代工场, 也要全面加价

下一篇:没有了